Skillnaden mellan bostadsrätt och hyresrätt

Ska du köpa din första bostad och flytta från hyresrätt till bostadsrätt? Här får du tips på fem skillnader som är bra att hålla koll på – allt från hur din ekonomi förändras till vad du ska göra om något går sönder i lägenheten.

1. Fler utgifter för bostadsrätt än hyresrätt

Som hyresgäst har du huvudsakligen en avgift som betalar för ditt boende – månadshyran. När du köper din första bostadsrätt får du flera utgifter att hålla koll på. Det gäller både hur du betalar för lägenheten och kostnaden för att hålla den i bra skick. Dessa utgifter har du möjlighet att själv påverka.

Månadsavgift för din bostadsrätt

Du betalar inte längre hyra i en bostadsrätt, utan en årsavgift uppdelad på tolv månader. Det kan kännas märkligt att betala en avgift för något du har köpt. Men avgiften behövs för att exempelvis värme, vatten och ventilation ska fungera, och att det ser snyggt ut i blomrabatten utanför entrén. Det och mycket annat tar din bostadsrättsförening hand om.

Det är din förening som bestämmer hur hög avgiften ska vara. Pengarna går också till en löpande underhållsplan och ska gynna föreningens långsiktiga ekonomi. Men tänk på att även du själv står för att lägenheten är i gott skick. Det innebär att du får betala för reparationer och renovering om något går sönder eller slits ner med åren.

Bolån och räntor

Utöver kontantinsatsen som du betalade på ett bräde när du köpte lägenheten, blir en stor skillnad i din ekonomi att du nu också har ett bolån som behöver finansieras. Undantaget är om man betalar för hela lägenheten direkt, vilket är ovanligt.

Du väljer själv vilken bank du lånar pengarna av och förhandlar om din ränta, alltså hur mycket du ska betala till banken för att får låna pengarna. Du har valet att binda räntan under flera år, eller välja en rörlig ränta som justeras löpande efter banken räntesats. Tänk på att räntan kan svänga kraftigt i oroliga tider, och dit lån kan bli många tusenlappar dyrare. Det är en tydlig skillnad mot att bo i hyresrätt, där hyreshöjningen oftast sker långsamt under en längre period.

Amortering på lånet

Det är även ett krav att du amorterar på lånet, vilket innebär att du varje månad betalar av en del av lånet. Amorteringskravet ligger på 1-3% per år på lånebeloppet, beroende på hur mycket du har lånat i förhållande till lägenhetens värde och hushållets inkomst. Om storleken på ditt lån är under 50% av lägenhetens värde, så måste du inte amortera.

En investering för framtiden

För många är bostadskostnaden den största utgiften de har. Det är lätt att känna att varje kostnad svider i plånboken, speciellt när räntan är hög. Du kan trösta dig med att ditt boende är en investering för framtiden och att du förhoppningsvis går med vinst den dagen du väljer att sälja lägenheten.

2. Du behöver en större hemförsäkring

När du flyttar från hyresrätt till bostadsrätt behöver du också tänka på att uppgradera hemförsäkringen. Du kan välja att flytta med din försäkring från din gamla lägenhet, vilket bland annat kan ge fördelen att dina saker är försäkrade under flytten.

Du behöver oftast göra ett tillägg i din hemförsäkring så att den också täcker själva lägenheten – till exempel för skador på fast inredning, väggar och golv.

Därför behöver du bostadsrättstillägg

Tillägget i din hemförsäkring kallas för bostadsrättstillägg, vilket ofta är ett krav från bostadsrättsföreningen. Det gäller inte minst för din egen skull, utan också för ansvaret du har mot dina grannar och din förening, om till exempel en vattenskada skulle sprida sig utanför din lägenhet.

Kolla upp om din bostadsrättsförening har tecknat en gemensam bostadsrättsförsäkring för alla lägenheter. Om så är fallet behöver du inget bostadsrättstillägg i din hemförsäkring och det är istället föreningen som använder sin försäkring för sådana typer av skador.

Dyrare försäkring för bostad som du äger

Försäkringen kostar mer när du äger din bostad. Skyddet gäller då inte bara dina saker, utan även själva lägenheten. Det kan till exempel handla om att laga ett skadat parkettgolv eller ersätta en trasig diskmaskin. På samma sätt är kostnaden för en villaförsäkring högre eftersom den också täcker själva huset.

3. Du ansvarar för lägenhetens skick

När du bor i hyresrätt är det din hyresvärd som ansvarar för att lägenheten är i gott skick under hyrestiden. Trasigt kylskåp, kranar som läcker, tapet som flagnar eller slitet golv – att åtgärda sådana saker blir hyresvärdens huvudvärk. Då är det enkelt att bara göra en felanmälan om något går sönder. Men i en bostadsrätt är det du själv som ansvarar för det mesta inom lägenhetens väggar. Det innebär att du får stå för reparation, köpa nytt eller använda din försäkring när något går sönder.

Vissa saker som anses vara en del av själva huset, t.ex. invändiga rör, avlopp och fasad, är fortsatt ett gemensamt ansvar inom bostadsrättsföreningen. Det kan också gälla fönster och ytterdörr, som du bör kontakta din förening om innan du gör något själv.

4. Möjlighet att påverka via din bostadsrättsförening

Du kan vara med och påverka allt från regler till framtida investeringar i föreningen. Det är upp till dig hur mycket tid du vill lägga i din bostadsrättsförening. Men räkna med att någon från styrelsen kommer att fråga om du vill vara med och bidra. Speciellt om du har vissa eftertraktade kunskaper, såsom att skruva och hamra, redovisning eller sköta hemsidor. De minsta du kan göra är av vara med på den årliga städdagen och kratta löv, om du inte har en bra anledning till att du inte kan närvara.

Tänk på att eftersom du äger din lägenhet, äger du också en del i föreningen (storleken på din andel beror på hur många lägenheter bostadsrättsföreningen har). Därför är det viktigt att föreningen sköts på bästa sätt och att de investeringar som görs även gynnar dig som boende och värdet på din lägenhet.

Se till att få gehör för dina intressen inom bostadsrättsföreningen. Om du däremot bor i en hyresrätt kan du bli medlem i Hyresgästföreningen för att få mer inflytande. Du kan också vända dig till hyresnämnden för att få hjälp att lösa eventuella tvister för både hyresrätt och bostadsrätt.

5. Svårare att bli vräkt från en bostadsrätt än en hyresrätt

Kan man göra vad man vill, utan att bli vräkt om man bor i bostadsrätt? Nej, riktigt så är det inte. Och så vill nog ingen ha det. De flesta bostadsrättsföreningar har trivselregler som du måste följa. Det kan handla om vilka tider på dygnet du får borra eller att hålla rent och snyggt i gemensamma utrymmen.

Däremot är det ganska svårt att bli vräkt från en bostad som man äger, utan goda grunder. Det finns 10 vräkningsgrunder i bostadsrättslagen som din förening måste förhålla sig till. Det kan till exempel vara att lägenheten används på fel sätt eller att du betalar avgifter för sent. Störning finns också med som en vräkningsgrund, med då handlar det om större avvikelser som inte hör till det vardagliga livet.

Sammanfattning av skillnader

Fördelar med bostadsrätt:

En investering för framtiden

Bestäm själv över ditt drömboende

Du kan påverka via din förening

Fördelar med hyresrätt:

Stabil och förutsägbar ekonomi

Billigare och enklare försäkring

Hyresvärden står för upprustning

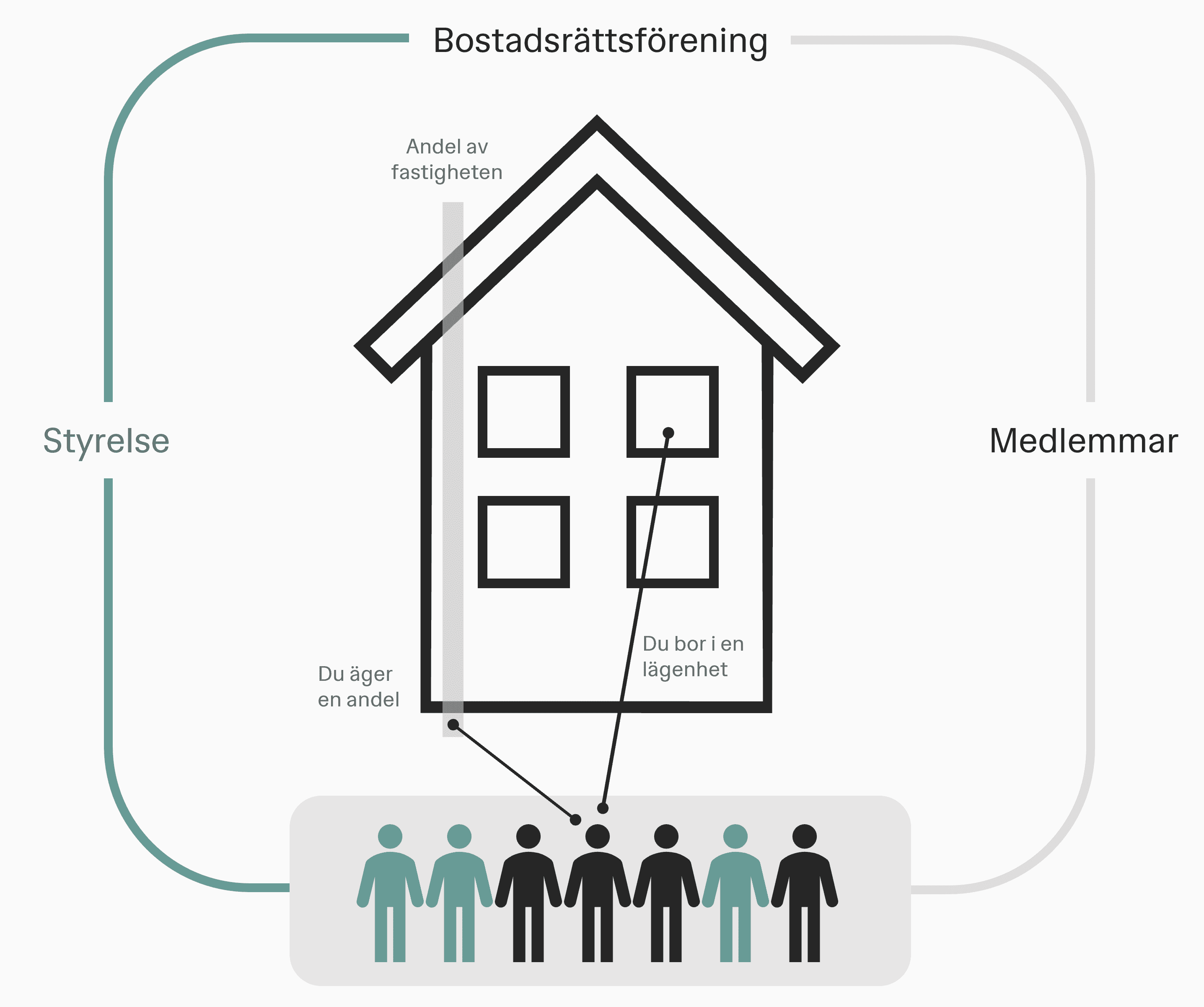

Hur fungerar en bostadsrättsförening?

Bilden beskriver hur en bostadsrättsförening är samordnad. Du äger i själva verket en andel i föreningen, inte din lägenhet. Du har köpt rätten att bo i en viss lägenhet och tillsammans med de andra medlemmarna äger ni fastigheten.